マッハ取材

マッハ取材

インタビュー

2019.03.20

住宅ローンの担保評価をAIが代替する、金融機関向け担保評価サービス「OlivviA」

遠藤 栄一

1982年、東京都生まれ。慶應大学法学部卒。慶應大学大学院法学研究科民事法学専攻修士課程修了。学部大学院を通じ国際金融法と担保執行法のゼミに所属、競売制度のルールを規律する担保法と民事執行法を中心に学ぶ。大学院修了後、親族の経営する不動産会社に入社。その後、代表取締役となる。不動産再生関連事業などを手掛ける中で、従来型の中古不動産流通や住宅ローンビジネスの仕組みをテクノロジーの力でより良い形にアップデートしたいという思いを描くようになり、2017年に株式会社ワンダラスを設立。

住宅ローン審査における担保評価をAIが行う「OlivviA」

企業従事者が社内の昇進をキッカケに、我が家を購入することを検討することも往々にしてあるだろう。その際、住宅ローンを組んだらいくらまで借り入れできるのか?というのは、多くの人々にとって重要な関心事だ。今回紹介するワンダラスが提供するサービスは、その借り入れできる上限金額確定のため指標の1つとなる「担保評価額」をAIが高精度で試算してくれるというものだ。

一言でいうと「住宅ローン融資における担保評価をAIが代替する」サービスです。基本的には金融機関が利用するSaaSとなっており、住宅ローン融資時に行う与信審査を早めるツール担っています。物件の詳細情報を入力するだけで、担保可能な金額などが出力されます。

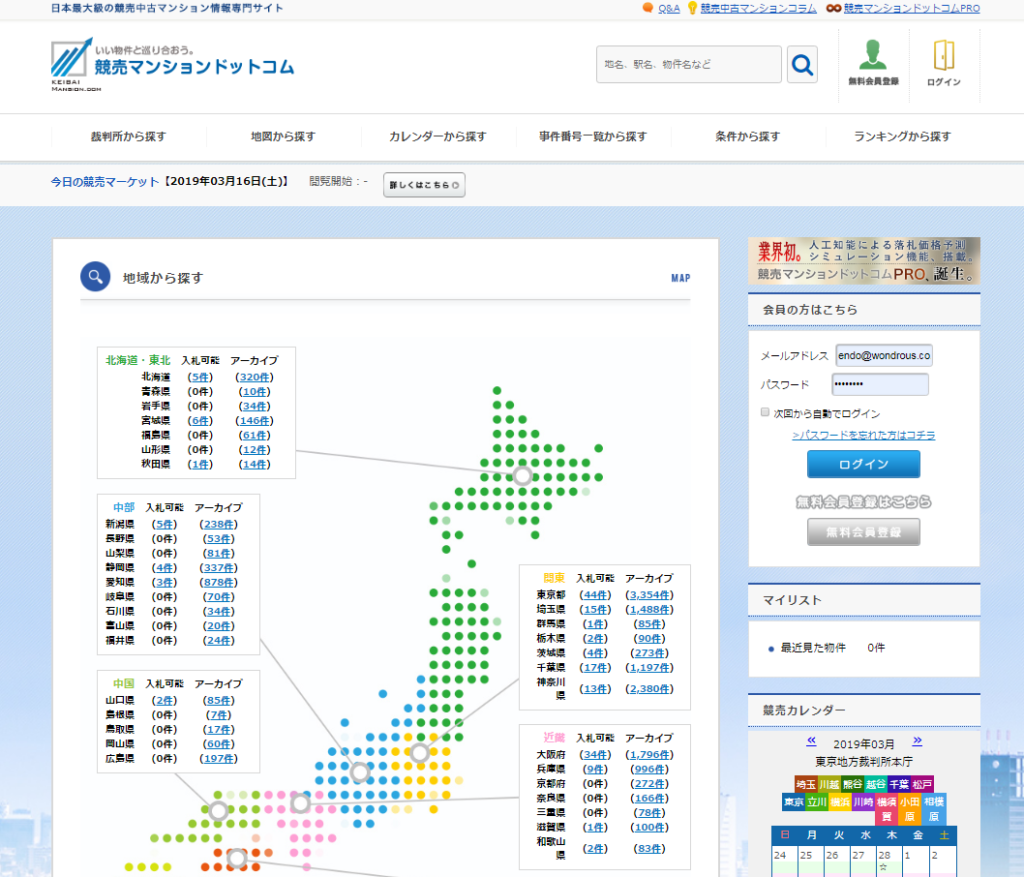

実際のサービス画像になる。簡単な入力のみで担保評価額の査定が可能。

予測型のAIサービスを作るには、大量の過去データが必要になります。私たちは今まで競売物件情報に特化したメディアを展開してきましたので、それが社内ですでに蓄積できている、ここが強みの1つなんです。

蓄積された大量の生データから有益なサンプルのみを抽出して更に特殊な工程を経てオリジナルなデータセットを作成している、だからこそ高い予測精度が出る。従来型の評価手法だと担保価値が過小評価されていた築古の中古物件についても、実態に即した担保評価がしっかりと出せるようになるというわけです。それが我々のセールスポイントです。

実際の出力結果画面。5年後、10年後、15年後のそれぞれの担保価値推定結果が表示される仕様となっている。

市場環境について聞いた。

最近では様々な与信系のAIサービス登場してきています。よくあるのが、人物評価をするスコアリングAI。金融機関が与信審査する場合、その人物がローンを組むのに値するかを査定する必要があります。これを住宅ローンでは仮審査といいます。

一方で、私たちの場合は本審査の部分に注力をしています。人ではなく物件の方の信用力評価をAIが行うサービス設計にしているんです。このような切り口でチャレンジしている企業は、今のところまだ少ないのではないかと思います。

プロダクトで解決したい課題を聞いた。

日本では当たり前の「人の信用力を見て貸す」という住宅ローンカルチャーって、世界的に見ると実は意外とガラパゴスな感じだったりするんです。そんなわけで、欧米では当たり前の「リバースモーゲージ」は日本ではなかなか普及しないし、自営業者は相変わらずローンを組みにくい。ローン破綻者は担保不動産売却後も自己破産するまでは返済を強要されてしまう。これらは、金融機関側の物的与信が向上すれば全て解決できる課題だと僕は考えています。

リーマンショックの原因となったサブプライムローン問題にしても、あれよりも前にAIによる担保評価がもし実現していたとしたらそもそもあんなことにはならなかったはず。だから、担保評価がAI化されて、人的与信重視のカルチャーから物的与信重視のカルチャーへシフトしていくメリットというのは多方面であると思っています。

そのほか、住宅ローンビジネスにおいては、AIを本審査での物的与信の向上の方に活用した方が金融機関側の収益力アップにより貢献できるんじゃないかという狙いもあります。「将来予測に非常に強い」というAIの特性を活かすことで、物的信用リスク管理の強化が可能になる。そうすると金融機関としては、不動産担保依存が前提となる欧米型の「リバースモーゲージ」とか「ノンリコース型住宅ローン」とかの収益性の高い高金利型ローン商品を今まで以上に販売しやすくなる、というわけです。

最終的には、貸付リスクに応じた異なる金利でのローン商品選択肢を借り手側がもっと自由に選べるような未来の実現に貢献していけたらいいですね。

※リバースモーゲージ・・・自宅を担保にした融資制度の一種。住宅担保年金とも訳される。

※ノンリコース型住宅ローン・・・返済不能になっても担保物件を売却すれば債務者はそれ以上の返済をせずに済む住宅ローンのこと。金融機関側がリスクを負う商品なので、その分リスクプレミアムが上乗せされて金利は高めなのが特徴。

大学時代は民事執行法を中心に勉強、気がつけば競売のエキスパートに。

サービスを立ち上げた経緯について聞いた。

起業時からずっとやっていたのが、上でも紹介した競売マンションドットコム。サービス自体は2014年から提供しています。ただどうしてもマーケットがニッチでした。そこでより大きな市場はどこかと考えた時に、今の担保評価AIに繋がったんです。

もともと僕は大学院時代に担保法や民事執行法を中心に勉強していました。それで不動産担保とか競売に関する知識がだいぶ身についていて。今はこの不良債権処理結果データとしての競売データがサービスのキモ、学生時代に学んだことをそのまま今のビジネスに繋げることができてめっちゃラッキーだなって思ってるんです。

競売マンションドットコムに無料会員登録するとAIによる落札価格予測が月2件まで無料で閲覧可能とのこと。ニッチ市場だからこそ競争優位性が確保できるサービスだという。

国際特許出願で海外ベンダーとのアライアンスも視野に。中古住宅流通の活性化に貢献したい。

今後の戦略について聞いた。

今は、競争優位性確保のための知財戦略を重視しています。現在すでに2つの特許を国際出願中です。担保評価のAI化にあたっては誰もが通らなければならない特有のプロセスがある。そのコア部分を国際特許で先回りして押さえてしまうことで、AIビジネスを国際特許ビジネスという形に落とし込めたらなって考えています。

アルゴリズム自体は、今後おそらくはweb製作が辿った道と同じようにコモディティ化していくことは避けられない。そうすると、アルゴリズムに学習させる対象の「データセット作成方法」のキモの方で特許取得を先行できた企業が最終的に勝っていくんじゃないのかなと。やはり「データ×アルゴリズム×特許」こそが、AIビジネスの勝利の方程式であることは間違いないと思うので。

今後は、マンションだけでなく戸建て向けの担保評価AIソリューションのリリースも予定しています。国内では自社プロダクトを、海外市場では各国の金融機関やベンダー向けに特許ライセンスを販売していくビジネスにしていきます。日本から新しいフィンテックビジネスを世界に発信していけたらいいなって思っています。

将来の展望を聞いた。

将来的にはやはり日本中の金融機関や不動産会社を対象に導入を進めていくことを計画しています。金融ビジネス全体を1つのハードウエアと捉えた時に、僕らはその内部を制御するソフトウエアの立ち位置でありたい。そう思っています。

テクノロジーの力をうまく利用すれば、今よりももっと借り手も貸し手もみんなハッピーになれるような金融の仕組みって必ず作れると思うんですよ。いろんな立場の方の知恵や力を借りて、世の中の役に立つような新しい試みをこれからもどんどんやっていきたいです。この記事を読んで「いいね!」をポチりたいと思ったそこの貴方、是非力を貸してください笑。結果的に、いつの日か「日本における中古住宅流通活性化の陰の立役者」みたくなれたら嬉しいですね。

ニッチ業界から大幅な転換を遂げたワンダラス、OlivviAで金融業界に大きな変革をもたらせるか。今後が楽しみである。

編集後記

取材担当中山

競売のお話しを聞かせていただきました。かなりディープな業界で知らないことだらけ、競売マンションドットコムを長年運営して培ったノウハウが新サービスに活かされているんですね。驚きです。

AIアクセラレーター、募集中。メンタリングを受けた人の感想はこちらやこちら。

投稿者プロフィール

最新の投稿

- 2020.02.18インタビュー人間も蟻とキリギリスに分かれます。東大、早慶クラスの優秀な大学生が持つノートを見れる「Airi Kiri note」

- 2020.02.16インタビュー4つのSNSに対応した多言語チャットボットの「Talkappi」(トカピ)、旅行・観光などのインバウンドシーンで影響力を振るっている。

- 2020.02.16インタビュー今、あなたが見ているゲーム実況動画。それを作っているのは「ナオ」って会社らしいよ。

- 2020.02.16インタビューアフリカのスタートアップを助ける、MADE IN JAPANの侍が創業した「Double Feather Partners」(ダブルフェザーパートナーズ)

あなたにおすすめの記事

マッハ取材 マッハ取材

マッハ取材EC成長を阻む3つの課題を同時に解決できる特化型プロ複業人材サービス

2023.08.23 マッハ取材

マッハ取材「不動産業界の商慣習を再定義し、これからのあたりまえを創る」新時代のパイオニア|株式会社IPPO

2023.08.22 マッハ取材

マッハ取材保険料を比較して最適な保険を選べるサイト

2023.08.21 マッハ取材

マッハ取材お店の開業・経営サポートプラットフォーム「BESPRA(べスプラ)」

2023.08.20 マッハ取材

マッハ取材FlexClip:ビデオ編集体験を再定義し、無限の可能性を創造!

2023.08.19 マッハ取材

マッハ取材FlexClip:ビデオ編集体験を再定義し、無限の可能性を創造!

2023.08.18 マッハ取材

マッハ取材FlexClip:ビデオ編集体験を再定義し、無限の可能性を創造!

2023.08.16 マッハ取材

マッハ取材FlexClip:ビデオ編集体験を再定義し、無限の可能性を創造!

2023.08.15 マッハ取材

マッハ取材FlexClip:ビデオ編集体験を再定義し、無限の可能性を創造!

2023.08.14さあ、

Startup Times から

発信しよう。

30分で取材

掲載無料

原稿確認OK